Un artículo publicado en la edición de noviembre de Indicadores de Coyuntura, la revista mensual de FIEL, pasa la lupa a la evolución de los precios mayoristas de los medicamentos en Argentina. Según la investigación, una medición cuidadosa muestra que desde 2001 no subieron en términos reales ni son altos comparados con otros países de la región.

A través de un exhaustivo trabajo liderado por su economista jefe, Santiago Urbiztondo, la prestigiosa Fundación de Investigaciones Económicas Latinoamericanas (FIEL) analizó la evolución de los precios de los medicamentos en la Argentina entre 2001 y 2024 y presentó una comparación de precios mayoristas a nivel regional.

La investigación buscó ahondar en detalle qué tan consistentes son ciertas conclusiones superficiales que caracterizan el debate público y que se reflejan en expresiones que hablan por caso de la fuerte suba de los medicamentos o el altísimo nivel en la comparación internacional. El estudio hizo especial hincapié en los sesgos potenciales que se esconden en el cómputo de un precio promedio ponderado, emergente del cociente entre la facturación total de los laboratorios y el número total de unidades vendidas, y las distorsiones que su uso genera.

El informe destaca sin embargo que un análisis más cuidadoso arrojó sorpresas. Se explica que partiendo del año 2001, considerando precios mayoristas, a la salida del laboratorio, sin descuentos ni impuestos, los precios de los medicamentos no han aumentado en términos reales, así como tampoco son actualmente los más caros, o siquiera caros, en una comparación regional.

Para el investigador, el precio promedio ponderado tiene problemas de composición por cambios en los consumos de miles de productos, y también está afectado por mejoras en la calidad de los productos incluidos; por caso el lanzamiento de nuevos productos, normalmente más caros. A su vez, esconde cambios o diferencias en la definición de las unidades, como cantidad de dosis en cada caja, y cantidad de miligramos del principio activo en cada dosis, etc. Todo esto puede distorsionar fuertemente las conclusiones.

Según Urbiztondo, en el debate público de los últimos tiempos se instala como hecho indisputable la fuerte suba y el alto nivel de los precios de los medicamentos en Argentina. Aunque indica que normalmente ello se ilustra por medio de ejemplos puntuales o tomando en cuenta la evolución del precio promedio ponderado de los medicamentos que, junto con otros insumos, mide el INDEC al estimar el Indice de Precios al Consumidor, o de comparaciones de precios de medicamentos puntuales disponibles en farmacia.

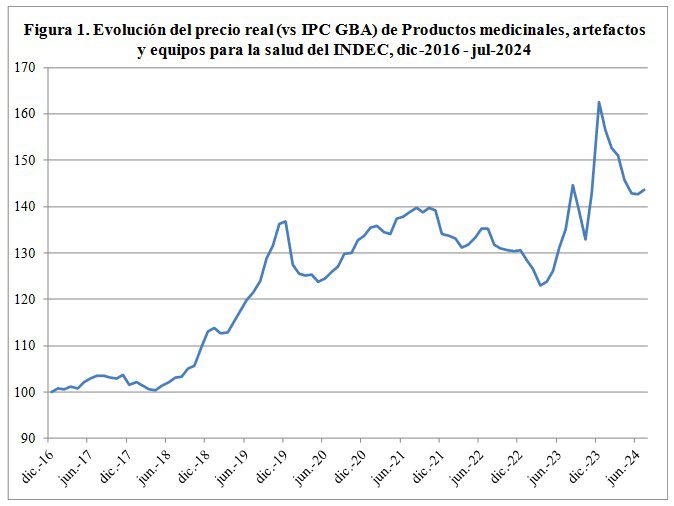

Sobre el primer aspecto, como se observa en la Figura 1, entre dic-2016 y jul-2024, el índice que mide INDEC “precio de los medicamentos, artefactos y equipos para la salud” mide 43% de aumento real vs. la inflación minorista medida por el IPC. «Sobre el segundo aspecto, continuamente hay menciones al respecto en los distintos medios informativos», añade.

Para Urbiztondo hay dos problemas salientes relativos a las mediciones habituales “del precio de los medicamentos”. «Primero, la canasta de medicamentos cambia en el tiempo, por cambios en la demanda y por el lanzamiento de nuevos productos. Segundo, las unidades de los precios medidos son cajas, o envases, que no son comparables entre sí debido a diferencias en las presentaciones de un mismo medicamento, como la cantidad de miligramos de un principio activo incluidos en cada caja o envase. Y a esto se le suma, en Argentina, un tercer problema: la inestabilidad macroeconómica, que afecta sensiblemente los precios reales de los medicamentos, transables imperfectos, según cuál sea el deflactor utilizado.»

Para Urbiztondo hay dos problemas salientes relativos a las mediciones habituales “del precio de los medicamentos”. «Primero, la canasta de medicamentos cambia en el tiempo, por cambios en la demanda y por el lanzamiento de nuevos productos. Segundo, las unidades de los precios medidos son cajas, o envases, que no son comparables entre sí debido a diferencias en las presentaciones de un mismo medicamento, como la cantidad de miligramos de un principio activo incluidos en cada caja o envase. Y a esto se le suma, en Argentina, un tercer problema: la inestabilidad macroeconómica, que afecta sensiblemente los precios reales de los medicamentos, transables imperfectos, según cuál sea el deflactor utilizado.»

Según la investigación, el primer problema es más serio en la evolución temporal, y el segundo en la comparación internacional. «Al corregirlos, las conclusiones iniciales cambian, drásticamente», remarca.

Urbiztondo utilizó información de precios domésticos e internacionales de medicamentos emergentes de un estudio reciente del FIEL en el cual se actualizó el análisis de la competencia, específicamente evaluando empíricamente la hipótesis de cartelización en el segmento upstream, de la industria farmacéutica argentina al período 2018–2024.

El precio promedio ponderado

El investigador considera en primer lugar la información agregada del mercado de medicamentos disponible por medio de las mediciones que hace IQVIA, registrando las ventas de los laboratorios en facturación y en unidades de cada producto farmacéutico en el canal farmacias. Tal información permite distinguir entre los distintos segmentos del mercado. Por un lado, el segmento ético donde se requieren recetas médicas, y por otro, el segmento popular donde los productos son de venta libre, ya que la evolución es dispar entre ambos.

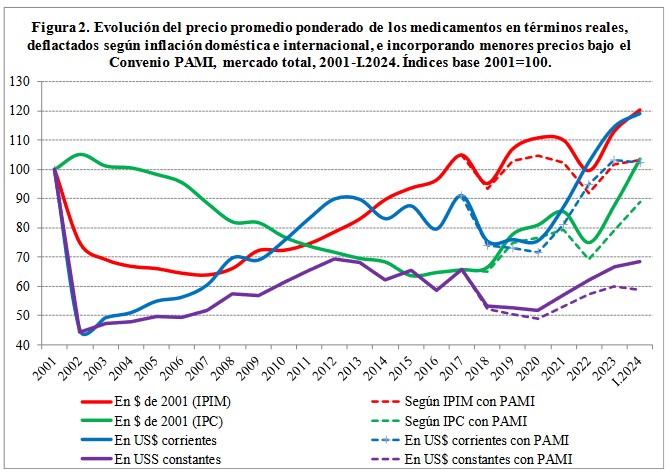

Sin embargo, para simplificar esta presentación y concentrar primero el análisis en el tercer problema señalado, la Figura 2 muestra la evolución del precio promedio ponderado de los medicamentos que resultan de la base de datos de IQVIA, a la salida de laboratorios, pero cuya evolución también refleja los precios minoristas, habida cuenta de que el margen de distribución y los impuestos suman un porcentaje constante a los mismos.

A su vez, estos precios omiten los descuentos que los laboratorios hacen a distintas Obras Sociales y EMP, así como también omiten considerar los menores precios aplicados por los laboratorios en sus ventas bajo el Convenio PAMI desde el segundo trimestre de 2018. Por ello, en la Figura 2 hay cuatro series de precios promedio ponderados reales, según sea el deflactor utilizado, indica el estudio.

El resultado es que entre 2001 y I.2024 el precio promedio ponderado de los medicamentos:

a) subió 20%, tanto se utilice como deflactor el IPIM o se expresen en US$ corrientes,

b) subió 3%, si se los deflacta por el IPC,

c) bajó 31%, expresados en US$ constantes, y

d) bajó 41%, expresados en US$ constantes e incluyendo un prorrateo de los menores PVP bajo el Convenio PAMI.

El economista apunta que si sólo se considera el período 2017 y el primer trimestre de 2024, los datos de la Figura 2 señalan que sí hubo un aumento importante en el precio real deflactado por IPC, del 58%, levemente mayor al que mide INDEC en ese período de 48%, también alto en dólares corrientes (50%), pero en torno al 15%-17% con precios deflactados por IPIM o expresados en dólares constantes, que además omiten tener en cuenta que bajo el Convenio PAMI se aplicaron PVP que representan, en el agregado, una reducción que en I.2024 alcanzó el 14% sobre las ventas totales del mercado vía farmacias.

«Vale decir, considerando todo el período 2001-I.2024 no es claro que los precios de los medicamentos hayan aumentado en términos reales, incluso antes de corregir problemas técnicos para su comparación relevante, en particular comparando una misma canasta con los mismos productos a lo largo del tiempo», explica el artículo.

Los problemas del precio promedio ponderado

En el resto de este informe Urbiztondo presenta un análisis de los precios de los medicamentos a nivel mayorista donde se corrigen, al menos parcialmente, los primeros dos problemas de medición de los precios promedio de los medicamentos señalados previamente.

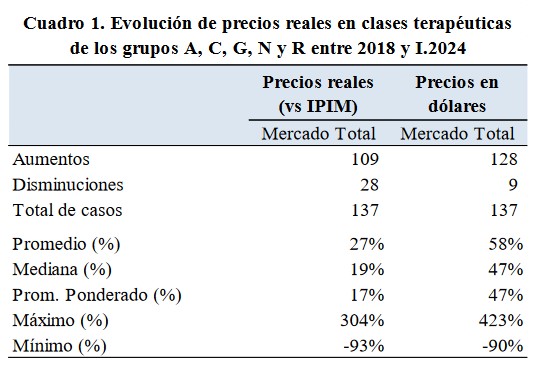

Para ello examina un universo acotado de medicamentos. Con los datos de IQVIA en el canal farmacias, que incluyen cerca de 19.000 productos diferentes, examina datos mensuales de ventas en volumen y facturación, de los cuales se obtienen los precios promedio por caja, limitados a 5 grupos terapéuticos: 1. A Sistema Digestivo y Metabolismo; 2. C Sistema Cardiovascular; 3. G Aparato genitourinario y hormonas sexuales; 4. N Sistema Nervioso; y 5. R Sistema Respiratorio, que en conjunto incluyen 150 clases terapéuticas Nivel 3 de la clasificación la European Pharmaceutical Market Research Association,EphMRA, y representan 71% de la facturación total de los laboratorios en ventas ambulatorias en 2023.

Una primera lectura de estos datos se presenta en el Cuadro 1, donde se observa la existencia de una evolución de mediano plazo muy dispar en los precios en distintas clases terapéuticas, así como también según cuál sea la moneda y el deflactor utilizados: comparando el primer trimestre de 2024 con el año 2018, y considerando cada una de las 137 clases terapéuticas individualmente, los precios de los medicamentos subieron en promedio lineal 27% en términos reales deflactados según precios mayoristas IPIM, y 58% medidos en dólares corrientes, con altísima dispersión; en US$, máximo 423% y mínimo -90%; mientras que el aumento promedio ponderado por las ventas en cada clase terapéutica en el año 2023 fue del 17% real (IPIM) y 47% en US$ corrientes.

«Así, comparados con los aumentos del precio promedio ponderado del 26,5% (IPIM) y 57,8% en US$ corrientes que surgen de la Figura 2 considerando el sub-período 2018-I.2024, el cálculo por separado de los aumentos de los precios en cada clase terapéutica y su posterior agregación, como se hizo en el Cuadro 1, conduce,considerando el promedio ponderado de dichos aumentos según las participaciones iniciales de las ventas en cada clase terapéutica dentro del tota, a estimar un aumento agregado del precio algo menor», remarca el artículo.

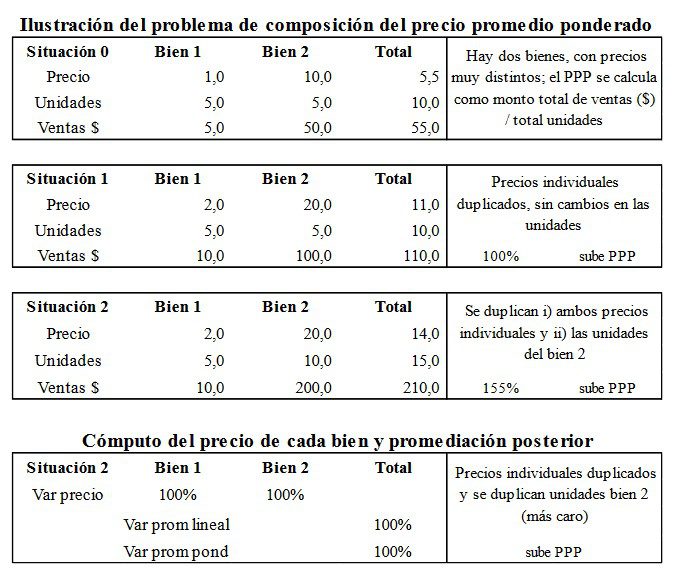

El economista de FIEL sostiene que el resultado anterior se explica en buena medida por la existencia de un problema de agregación: el precio promedio ponderado de los medicamentos agrega valores individuales que no sólo contienen cambios de precios individuales sino también cambios en la importancia relativa del consumo de tales productos dentro de la canasta total. La siguiente tabla ilustra, con un ejercicio simplificado que incluye sólo 2 bienes, tal situación:

- Si, partiendo de la situación inicial “0”, donde las ventas en facturación y

unidades permiten calcular precios individuales y un precio promedio ponderado

del conjunto de bienes, sólo aumentan los precios individuales pero no las

cantidades consumidas, el precio promedio ponderado aumenta en igual medida

que el aumento en los precios individuales -situación 1-; - Si, en cambio, además del aumento de precios individuales se produce un aumento (absoluto o relativo) en el consumo del bien más caro, el aumento en el precio promedio ponderado contiene tanto el aumento de los precios individuales como el incremento en el consumo del bien más caro, provocando una sobreestimación -situación 2-;

- Finalmente, si primero se calcula la variación de cada precio individual y luego se computa un promedio de estos cambios, tal sobreestimación no se verifica (último bloque).

«Para evitar este potencial sesgo de agregación, los precios individuales deberían

ponderarse por una canasta de consumo estable en el tiempo: los productos farmacéuticos deberían ser los mismos a lo largo del tiempo, considerando una canasta uniforme a lo largo del tiempo, y su ponderación, según el consumo de los mismos en algún momento del tiempo, también», sostiene Urbiztondo.

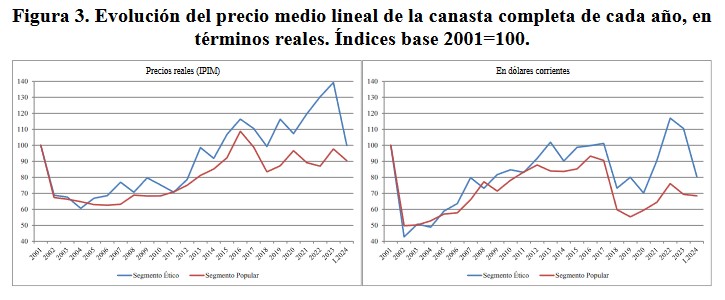

El trabajo presenta un ejercicio que permite una corrección parcial del problema, evitando sólo el efecto de cambios en la canasta de consumo, aunque sin excluir nuevos productos, consistente en computar la evolución del precio promedio lineal, sin ponderar por ventas, lo que equivale a ponderar por igual número de unidades los consumos de cada producto durante todo el período analizado, una “canasta completa” del período 2001-I.2024.5 «El resultado obtenido, presentado en la Figura 3, es que en el segmento ético, con peor comportamiento de precios respecto del segmento popular, los precios subieron 1% real (IPIM) y bajaron 20% en US$ corrientes, valores inferiores a los que surgieron de la Figura 2 anterior», detalla.

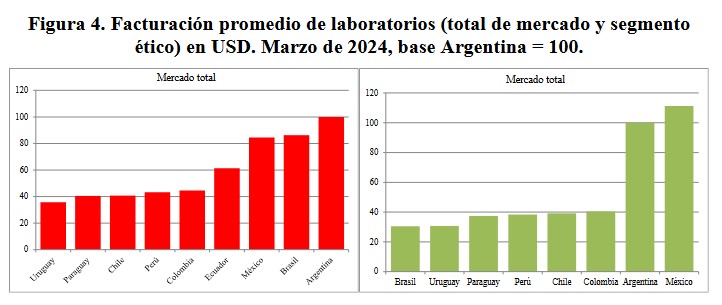

Finalmente, la investigación de FIEL considera la comparación internacional de precios. También aquí es fundamental evitar realizar comparaciones superficiales, en particular porque las diferencias en los consumos, productos y presentaciones entre países suelen ser más relevantes que sus variaciones a lo largo del tiempo, en períodos relativamente breves al menos. En la Figura 4, los datos corresponden al mes de marzo en 9 países de la región, con IQVIA como fuente en todos los casos, excepto Close Up en Uruguay, y denotan los precios promedio ponderados, obtenidos el cociente entre el monto total facturado y el número de unidades vendidas por farmacia; de modo tal que cada precio de un producto individual está implícitamente ponderado por la cantidad de unidades vendidas, cajas o envases, del mismo.

Finalmente, la investigación de FIEL considera la comparación internacional de precios. También aquí es fundamental evitar realizar comparaciones superficiales, en particular porque las diferencias en los consumos, productos y presentaciones entre países suelen ser más relevantes que sus variaciones a lo largo del tiempo, en períodos relativamente breves al menos. En la Figura 4, los datos corresponden al mes de marzo en 9 países de la región, con IQVIA como fuente en todos los casos, excepto Close Up en Uruguay, y denotan los precios promedio ponderados, obtenidos el cociente entre el monto total facturado y el número de unidades vendidas por farmacia; de modo tal que cada precio de un producto individual está implícitamente ponderado por la cantidad de unidades vendidas, cajas o envases, del mismo.

«Surge de dicha comparación que el precio promedio ponderado de los medicamentos vendidos en Argentina es, considerando los valores a nivel mayorista y sin descuentos, el más alto en el mercado total y el segundo más alto en el segmento ético», resalta el estudio.

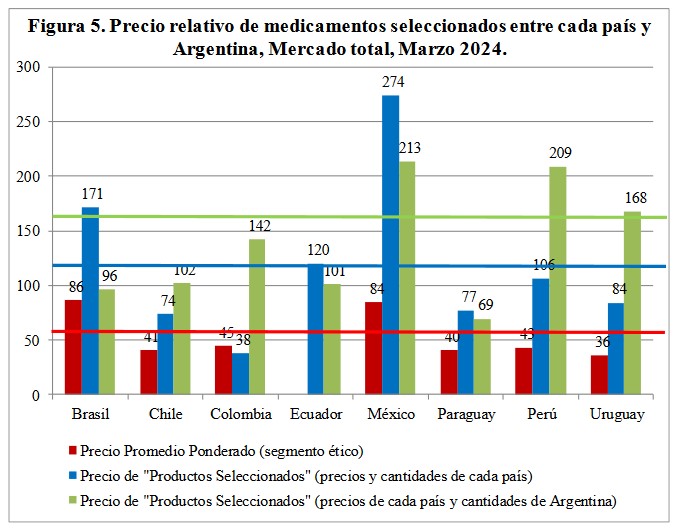

Sin embargo, los medicamentos que se venden en cada país son diferentes, y los tamaños de las cajas, cantidad de dosis y cantidad de principio activo por dosis, también lo son, y mucho. Por ello los datos de la Figura 4 son absolutamente engañosos. La Figura 5 presenta una comparación corregida en dos aspectos centrales. Primero, homogeneizando la presentación de los productos. Segundo, seleccionando igual canasta de productos en todos los casos.

Los datos en la Figura 5, considerando una aproximación al mercado total (se seleccionaron los 3 productos más vendidos en las mismas 5 clases terapéuticas en cada país, y para éstos se calculó el precio por principio activo (US$/mg) considerando la cantidad de cápsulas y dosaje en cada cápsula, incluyen en las columnas rojas los valores de la Figura 4 como primera, e incorrecta, aproximación. Así, la línea roja que denota el promedio lineal de los valores de las columnas del mismo color indica que, según la comparación hecha en la Figura 4, los precios promedio ponderados en el resto de países de América Latina incluidos en la muestra son -para el promedio lineal de los 8 países- 47% menores que en Argentina, esto es, en Argentina los precios promedio resultan, en base a este cómputo, 88% mayores que en el promedio de países de la muestra.

Ahora bien, al comparar precios por principio activo de productos seleccionados, la investigación encuentra que los resultados son muy diferentes:

- Estos precios de productos con tamaños / contenidos homogéneos son en

promedio 18% más caros que en Argentina (línea azul), y - Ponderando los precios individuales en cada país por la canasta de consumo en

Argentina, los medicamentos en el resto de los países de la región son en

promedio mucho -57%- más caros que en Argentina (línea verde).

Conclusión

La medición de los precios de los medicamentos debe ser muy cuidadosa: hay una gran cantidad de productos distintos que se agregan para lograr un indicador sintético, pero los precios de cada producto varían de forma muy dispar, los productos incluidos también cambian en el tiempo y difieren entre países, lo mismo que la definición de las unidades cuyos precios son reportados.

En materia de su evolución hay que controlar fundamentalmente los cambios en la canasta de consumo y la incorporación de nuevos productos, más caros, mientras que al examinar el nivel del precio promedio en la comparación internacional se deben controlar las diferencias en las presentaciones, cajas o envases con cantidad de mg muy diferente, y en las canastas de consumo entre países.

Como se muestra en esta investigación, al tomar estos cuidados se observa que:

- Desde 2001, y también desde 2018, hasta el primer trimestre de este año, los

aumentos reales de precios fueron menores comparados con la “medida estándar” usada en la discusión pública; el precio promedio ponderado que publica INDEC como parte del IPC; y - Las conclusiones respecto de los precios promedio en un conjunto de 9 países de

América Latina, incluyendo Argentina, también son muy diferentes una vez que

consideran unidades uniformes y una canasta de consumo común, quedando

Argentina en una situación intermedia en vez de ser el país con medicamentos

más caros de la región.

Cabe notar, finalmente, que el tipo de cambio relevante en Argentina en marzo de 2024 era superior, aproximadamente 15% según diversas aproximaciones, al tipo de cambio oficial utilizado en la comparación, debido a la existencia del impuesto PAIS del 17,5% para la importación de productos en general, el dólar blend, incluyendo 20% de liquidaciones al valor del dólar libre para los exportadores, las demoras y riesgos para acceder a la divisa extranjera al tipo de cambio oficial por parte de los laboratorios, etc.

Y en consecuencia, la utilización de dicho tipo de cambio relevante reforzaría las conclusiones anteriores: los precios de los medicamentos en Argentina medidos en dólares, corrientes y/o constantes, habrían subido menos o caído más que lo reflejado previamente, y resultarían más baratos relativamente en la comparación internacional.

También podría ser importante, aunque no se analiza aquí, distinguir las mediciones de precios a salida del laboratorio, como en este análisis, vs. en farmacia, ya que estos últimos incorporan márgenes de comercialización e impuestos que podrían alterar las conclusiones, e identificar a “los responsables” en tal caso.